جدول اهلاك الاصول الثابتة في مصر

جدول إهلاك الأصول الثابتة في مصر، من ناحية المحاسبة يتم تعريف الإهلاك على أنه طريقة، للتخفيض الثابت للأصول، حتى تصبح قيمة الأصل صفرية أو لا تذكر، ومن الأمثلة على هذه الأصول، التي يمكن إهلاكها هي المباني والمعدات المختلفة والأثاث، وما إلى ذلك.

نقدم لكم اليوم زوار موقع مقال الكرام موضوع كامل عن جدول إهلاك الأصول الثابتة في مصر، من حيث تعريفه وطرق حسابه مع الأمثلة، حيث انشغل بال الكثيرين، حول هذه القضية وكيفية حسابها.

مثال على عملية الإهلاك

إذا تم شراء شاحنة توصيل لشركة بتكلفة 100,000 جنيه، وكان الاستخدام المتوقع للشاحنة هو خمس سنوات.

فقد تستهلك الشركة الأصل، تحت حساب الاستهلاك بقيمة 20,000 جنيه كل عام، لمدة هذه الخمس سنوات.

شاهد أيضًا: بحث عن المحاسبة الإلكترونية خطوة بخطوة

سبب استخدام الإهلاك

يرجع سبب استخدام إهلاك الأصول الثابتة إلى المطابقة، بجزء من الأصل الثابت ب مجموع الإيرادات الناتجة أو المولدة.

فيتم فرض هذا بموجب مبدأ المطابقة، حيث تقوم بتسجيل الإيرادات والنفقات بها في نفس الفترة المشمولة، بالتقرير من أجل إعطاء صورة كاملة، لنتائج المعاملة المدرة للدخل.

بينما الأثر الصافي للإهلاك هو الانخفاض التدريجي في القيمة الدفترية، للأصول الثابتة المدرجة في الميزانية العمومية.

ومن الصعب جدًا ربط الأصل الثابت ونشاط مدر للدخل، لذلك نحاول بدلاً من ذلك، أن نتحمل مبلغ يكون ثابت من الإهلاك على مدى العمر الإنتاجي.

لكل أصل ثابت، بحيث تكون التكلفة المتبقية للأصل، في سجلات الشركة في نهاية عمرها الإنتاجي هي قيمة الإنقاذ فقط.

مدخلات حساب الإهلاك

هناك ثلاثة عوامل يجب وضعها في الاعتبار عند حساب الإهلاك، وهي:

العمر الإنتاجي

هذه هي الفترة الزمنية، التي تتوقع الشركة خلالها أن الأصل سيكون منتجًا، وبعد انتهاء العمر الإنتاجي، فلم يعد المنتج فعالاً.

من حيث التكلفة لمواصلة تشغيل الأصل، لذلك من المتوقع أن تتخلص الشركة منه، ويتم الاعتراف بالإهلاك على مدى العمر الإنتاجي للأصل.

قيمة الإنقاذ

عندما تتخلص الشركة في نهاية المطاف من أحد الأصول، فقد تكون قادرة على بيعه مقابل مبلغ صغير من المال.

وهذا ما يعرف بقيمة الإنقاذ أو القيمة المستردة، حيث يتم احتساب الإهلاك، بناءً على تكلفة الأصول ناقصًا أي قيمة مقدرة.

وفي حالة أنه إذا كان من المتوقع أن تكون قيمة الإنقاذ صغيرة جدًا، فإنه يتم تجاهلها بشكل عام، لغرض حساب الإهلاك.

طريقة الإهلاك

يمكنك حساب مصروف الإهلاك باستخدام طريقة الإهلاك المعجل، أو بالتساوي، على مدى العمر الإنتاجي للأصل.

وتتمثل ميزة استخدام الطريقة المعجلة، في أنه يمكنك التعرف على المزيد من الإهلاك في وقت مبكر من عمر الأصول الثابتة.

أيضًا الأمر الذي يؤجل بعض الاعتراف ب مصروف ضريبة الدخل إلى فترة لاحقة، بينما ميزة استخدام معدل الإهلاك الثابت هو سهولة الحساب.

ومن الأمثلة على طرق الإهلاك المعجل هي الرصيد المتناقص المزدوج، وطرق أرقام مجموع السنوات، بينما الطريقة الأساسية للإهلاك الثابت هي طريقة القسط الثابت.

وحدات طريقة الإنتاج متاحة أيضًا إذا كنت ترغب في إهلاك أحد الأصول، بناءً على مستوى الاستخدام الفعلي.

كما هو الحال عادةً مع محركات الطائرات، التي لها فترات حياة محددة مرتبطة بمستويات استخدامها.

في حالة إذا كنت تتوقع في منتصف العمر الإنتاجي للأصل، أن يتغير العمر الإنتاجي أو القيمة الباقية.

فيجب عليك تضمين التعديل في حساب الإهلاك على مدى العمر المتبقي للأصل، ولا تغير بأثر رجعي أي إهلاك تم تسجيله بالفعل.

إدخالات دفتر يوميات الإهلاك

عند تسجيل الإهلاك، يكون مدينًا، لحساب مصاريف الإهلاك ورصيدًا لحساب الإهلاك المتراكم.

حساب الإهلاك المتراكم هو حساب مضاد، مما يعني أنه يظهر في الميزانية العمومية كخصم من سعر الشراء الأصلي للأصل.

وبمجرد التخلص من أحد الأصول، فإنك تضيف إلى حساب الأصول الثابتة، الذي تم تسجيل الأصل فيه في الأصل.

كما تخصم من حساب الإهلاك المتراكم، وبالتالي تطرد الأصل من الميزانية العمومية.

بينما إذا لم يكن الأصل مستهلكًا بالكامل في وقت التخلص منه، فسيكون من الضروري، أيضًا تسجيل الخسارة على الجزء غير المستهلك، وسيتم تخفيض هذه الخسارة بأي عائدات من بيع الأصل.

اقرأ أيضًا: قيود المحاسبة الحكومية وقوانينها

طرق حساب الإهلاك

هناك ثلاث طرق شائعة الاستخدام لحساب الإهلاك، وهم:

طريقة إهلاك القسط الثابت

وهي أبسط طريقة والتي تشمل تخصيص بسيط لمعدل متساوي من الاستهلاك طوال العمر الإنتاجي للأصول، وصيغة إهلاك القسط الثابت هي:

مصروف الإهلاك السنوي = (تكلفة الأصول -القيمة المتبقية) / العمر الإنتاجي للأصل.

مثال

لنفترض أن شركة تصنيع اشترت آلات بقيمة 100,000 جنيه، والعمر الإنتاجي، لهذه الآلات هي 10 سنوات، والقيمة المتبقية للآلات هي 20,000 جنيه.

فإن مصروف الإهلاك السنوي = (100,000-20,000) / 10 = 8,000 جنيه.

وبالتالي يمكن للشركة أن تتخذ 8,000 جنيه مصروف إهلاك كل عام، على مدى السنوات العشر القادمة، كما هو موضح في جدول الإهلاك أدناه.

- السنة التكلفة الأصلية-القيمة المتبقية مصاريف الإهلاك:

- علاوة على ذلك 8,000 جنيه 8,000 جنيه.

- 8,000 جنيه 8,000 جنيه.

- 8,000 جنيه 8,000 جنيه

- كذلك 8,000 جنيه 8,000 جنيه

- 8,000 جنيه 8,000 جنيه

- بالإضافة إلى ذلك 8,000 جنيه 8,000 جنيه

- 8,000 جنيه 8,000 جنيه

- أيضًا 8,000 جنيه 8,000 جنيه

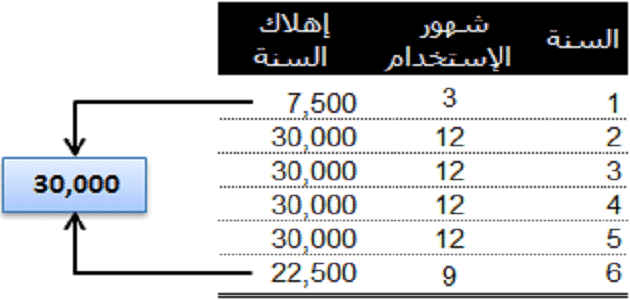

طريقة وحدة الإنتاج

وهذه العملية تتكون من خطوتين، على عكس طريقة السابقة، هنا يتم تخصيص معدلات حساب متساوية لكل وحدة يتم إنتاجها.

كما يجعل هذا التعيين الطريقة مفيدة للغاية في التجميع لخطوط الإنتاج، وبالتالي، يعتمد الحساب على القدرة على إنتاج الأصل بدلاً من عدد السنوات، وفيما يلي كيفية الحساب بهذه الطريقة بالخطوات.

الخطوة 1: حساب إهلاك الوحدة

إهلاك الوحدة = (تكلفة الأصول -القيمة المتبقية) / العمر الإنتاجي لوحدات الإنتاج.

الخطوة 2: حساب إجمالي الإهلاك للوحدات الفعلية المنتجة

إجمالي مصاريف الإهلاك = كل وحدة إهلاك× الوحدات المنتجة.

مثال:

شركة مصرية تشتري مطبعة لطباعة الأوراق بقيمة 40,000 جنيه مع عمر إنتاجي يبلغ 180,000 وحدة، وقيمة متبقية 4,000، وتطبع 4,000 ورقة.

الخطوة 1: إهلاك الوحدة = (40,000-4,000) / 180,000 = 0,2 جنيه.

الخطوة 2: إجمالي مصاريف الإهلاك = 0,2 × 4,000 ورقة = 800 جنيه.

وبالتالي فإن إجمالي حساب الإهلاك هو 800 جنيه، وبمجرد اكتشاف الإهلاك لكل وحدة، فإنه يمكن تطبيقه على عمليات الإخراج المستقبلية.

طريقة الانخفاض المزدوجة (الرصيد المتناقص)

هذه هي إحدى الطريقتين الشائعتين اللتين يستخدمهما الشركة لحساب نفقات أصل ثابت، وهذا هو أسلوب الإهلاك المعجل.

فإنه يحسب حساب ضعف القيمة الدفترية كل عام للأصول، والصيغة المستخدمة في عملية الحساب هي:

الإهلاك = 2 × النسبة المئوية لإهلاك القسط الثابت × القيمة الدفترية في بداية الفترة المحاسبية.

القيمة الدفترية = تكلفة الأصل -الإهلاك المتراكم (وهو إجمالي استهلاك الأصول الثابتة المتراكمة، حتى وقت محدد).

مثال:

في 1 أبريل 2012، اشترت شركة مصرية معدات بقيمة 100,000 جنيه، وكان من المتوقع أن تكون هذه المعدات مفيدة لمدة 5 سنوات

وكانت قيمة الإنقاذ هي 14,000 جنيه، وتعتبر الشركة المصرية مصروف الإهلاك لأقرب شهر كامل.

احسب نفقات الإهلاك للأعوام 2012 و2013 و2014 باستخدام طريقة الرصيد المتناقص.

العمر الإنتاجي = 5 سنوات.

نسبة إهلاك القسط الثابت = 1/5 = 0,2 أو 20٪ سنويًا.

معدل الإهلاك = 20٪ × 2 = 40٪ سنويًا.

إهلاك عام 2012 = 100,000جنيه× 40٪ × 9/12 = 30,000 جنيه.

الإهلاك لعام 2013 = (100,000 جنيه –30,000جنيه) × 40٪ × 12/12 = 28,000 جنيه

الإهلاك لعام 2014 = (100,000 جنيه– 30,000 جنيه– 28,000 جنيه) × 40٪، 9/12 = 16,800 جنيه

ويظهر جدول الإهلاك أدناه

السنة القيمة الدفترية في البداية معدل الإهلاك مصاريف الإهلاك القيمة الدفترية في نهاية العام:

- 2012 100,000 جنيه 40٪ 30,000 جنيه 70,000 جنيه.

- 2013 70,000 جنيه 40٪ 28,000 جنيه 42,000 جنيه.

- 2014 42,000 جنيه 40٪ 16,800 جنيه 25,200 جنيه.

- 2015 25,000 جنيه 40٪ 10,080 جنيه 15,120 جنيه.

- 2016 15,120 جنيه 40٪ 1,120 جنيه 14,000 جنيه.

الاستهلاك لعام 2016 بقيمة 1,120 جنيه للحفاظ على القيمة الدفترية مثل قيمة الإنقاذ.

15,120 جنيه – 14,000 جنيه = 1،120 جنيه (عند هذه النقطة يجب أن يتوقف الإهلاك).

قضايا الإهلاك الأخرى

لا علاقة للإهلاك بالقيمة السوقية للأصل الثابت، والتي قد تختلف اختلافًا كبيرًا، عن صافي تكلفة الأصل في أي وقت.

الإهلاك هو قضية رئيسية في حساب التدفقات النقدية للشركة، لأنه مدرج في حساب صافي الدخل.

ولكن لا ينطوي على أي تدفق نقدي، وبالتالي يتطلب تحليل التدفقات النقدية إدراج صافي الدخل.

مع إضافة مقابل أي إهلاك معترف به كمصروف خلال الفترة.

لا يطبق الإهلاك على الأصول غير الملموسة، ولكنه بدلاً من ذلك، يتم استخدام الإطفاء، لتقليل القيمة الدفترية.

لهذه الأصول، حيث يتم حساب الإهلاك دائمًا تقريبًا، باستخدام طريقة القسط الثابت.

اخترنا لك: ما الفرق بين debit وcredit في المحاسبة

وبعد أن قمنا بتوضيح جدول اهلاك الأصول الثابتة في مصر، بأمثلة لطريقة حساب الإهلاك وإدخال دفتر إهلاك اليوميات نرجو أن تكونوا قد استفدتم من هذا المقال، كما نرجو أن يكون قد نال على إعجابكم.